Finn det beste kredittkortet for dine behov

Når man skal skaffe seg ekstra penger ved å ta i bruk et kredittkort, bør man være klar over de positive og de litt mindre positive sidene med låneformen. Dersom man ikke er vant til å benytte mer penger enn det man har til rådighet på konto, er det enkelt å bruke for mye penger når sperren oppheves.

For noen kan det også bli utfordrende å få full oversikt over økonomi og forbruk når pengene ikke blir trukket fra konto fortløpende. Det er tross alt ikke vanskelig å glemme hva pengene gikk til for 30 dager siden. Når dette skjer vil ofte regningen som kommer i slutten av måneden være høyere enn det du hadde sett for deg.

Beste kredittkort 2026

Leter du etter beste kredittkort 2026? Vårt beste råd til deg er at du bør vurdere hva du har tenkt å bruke kredittkortet til før du søker på kredittkort under en mer spesifikk kategori. Videre krysser du av for hvilke fordeler du vil ha med kredittkortet.

Vi har testet og sjekket alle kredittkortene som annonseres på vår nettside, og kan stå for våre artikler om kredittkortene.

Lendo gir deg tilbud på flere kredittkort ut i fra din økonomi, og er den beste tilbyderen for deg som ønsker flere fordeler og gode renter i 2026:

Har du bestemt deg for hva du skal bruke kortet til? Dersom du ønsker deg rabatt på drivstoff, vil 365 Direkte Mastercard være et godt alternativ. Skal du reise mye framover så vil Bank Norwegian være et passende kredittkort for deg.

Dette var de beste kredittkortene fra 2021 til 2025

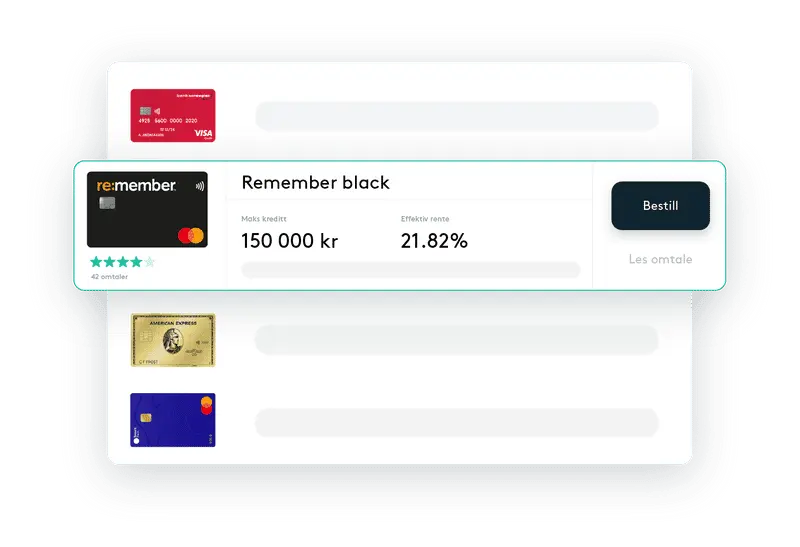

Ifølge flere rapporter var TF Bank Mastercard, Re:member og Bank Norwegian de mest populære kredittkortene i både 21, 22, 23, 24 og 2025. Felles for alle disse kortene er at de har reiseforsikring inkludert dersom du betaler over 50 prosent av reisen med kredittkortet. Beste kredittkort er imidlertid individuelt, det kommer helt an på formålet med kredittkortet.

Det er likevel viktig å sammenligne kredittkort før du bestemmer deg for å søke om et. Bruk vår «kredittkort-tester» i bunnen av nettsiden som hjelper deg å huke av for de viktigste funksjonene ditt nye kort skal ha. På den måten finner du forhåpentligvis kortet som passer best til deg og ditt bruk.

Slik søker du om et kredittkort

Når du skal søke om et kredittkort er det viktig å ikke velge det første kortet du finner. Sammenlign og bruk tid på å finne det kortet som er best egnet for deg og dine økonomiske behov.

⏳ Prosessen tar 7 minutter.

Dette trenger du:

- Ryddig økonomi

- Minst 50 000 kr i årsinntekt

- BankID

- Internett og PC eller smarttelefon

Følg disse stegene for å søke om et kredittkort:

Sammenlign flere kredittkort Det første du må gjøre er å sammenligne flere kredittkort. Finn det kortet som gir deg de fordelene som er viktig for deg og dine økonomiske behov.

Sammenlign flere kredittkort Det første du må gjøre er å sammenligne flere kredittkort. Finn det kortet som gir deg de fordelene som er viktig for deg og dine økonomiske behov. Finn det beste kortet for deg Når du sammenligner kredittkortene, så er det viktig at du vektlegger fordelene som er viktigst for deg før du bestemmer deg.

Finn det beste kortet for deg Når du sammenligner kredittkortene, så er det viktig at du vektlegger fordelene som er viktigst for deg før du bestemmer deg. Følg lenken og søk om et kredittkort Når du har funnet det kortet som passer best for deg, så følger du lenken inn til kredittkortets hjemmeside og fullfør søknaden.

Følg lenken og søk om et kredittkort Når du har funnet det kortet som passer best for deg, så følger du lenken inn til kredittkortets hjemmeside og fullfør søknaden. Motta tilbud Nå er du ferdig! Nå gjelder det å vente på tilbudet du får på kredittkortet og aksepter dette med BankID og motta kortet i postkassen noen dager etterpå.

Motta tilbud Nå er du ferdig! Nå gjelder det å vente på tilbudet du får på kredittkortet og aksepter dette med BankID og motta kortet i postkassen noen dager etterpå.

Fordeler og ulemper med kredittkort

Visste du at de aller fleste kredittkort har en rentefri periode på mellom 30 og 60 dager? Et kredittkort har imidlertid høy rente, så det er smart å betale regningen før renten starter å løpe.

Ved varekjøp i Norge og utenfor Norges grenser vil det være gebyrfritt å bruke kredittkort. Her kan du benytte en rentefri periode.

Noen kredittkort har imidlertid et årlig gebyr, og kontantuttak fører gjerne til at det blir dyrt uavhengig om du befinner deg i Norge eller i utlandet. I utlandet må du dessuten ofte betale et valutapåslag, som regel på 1,75%.

Fordeler med kredittkort

- Kr 0,- i etableringsgebyr

- Rentefri periode

- Forsikring og bonus på reise

- Rabatter

- Cashback på kjøp (1-2% som regel)

- Bensin- og drivstoffrabatt

- Umiddelbar tilgang

Ulemper med kredittkort

- Høy rente (25% i gjennomsnitt)

- Potensielt uoversiktlig

- Skjulte avgifter

- Overskridelse av kredittgrense

* Disse fordelene og ulempene gjelder ikke for alle kort, men vi oppfordrer å lese både våre omtaler og på utsteders hjemmesider.

En av de største fordelene med kredittkort er at de fleste har forsikringer og bonuser

Før du skaffer deg et kredittkort vil det være veldig viktig å sørge for at du har oversikt over din personlige økonomi. Er du sikker på at du har disiplin nok til å ikke bruke mer penger enn det du har råd til?

Et smart tips er å begrense kredittgrensen din. Dersom du skaffer deg riktig kredittkort, og bruker kortet på riktig måte, kan det være helt gratis. I dag finnes det veldig mange ulike kredittkort, og forskjellene på hva som koster penger og hva som er gebyrfri bruk, er veldig store.

Informasjon mange lurer på når det gjelder kredittkort

Kan man få et kredittkort på dagen?

De fleste som søker om et kredittkort ønsker gjerne å få kortet levert så fort som mulig. Noen kredittkort lar deg få tilgang til «Min side» så fort ditt kredittkort blir godkjent, og kortet kan i noen tilfeller brukes digitalt. Les mer om mulighetene med kredittkort på dagen her på Beste-kredittkort.no.

Kan man få et kredittkort uten kredittsjekk?

Når man fyller ut en kredittkortsøknad så må man fylle inn informasjon om sin egen privatøkonomi, deretter må søknaden sendes inn til kortselskapet du søker kort hos. Dette krever ofte at banken må gjøre en kredittsjekk på deg, men det finnes noen alternativer. Les mer om kredittkort uten kredittsjekk og alternativene som finnes i 2026.

Les vilkårene godt og nøye, og sett deg inn i kortbruk for ditt kredittkort.

Kredittkort flest har like gebyr uavhengig om det er snakk om å gjøre uttak i innenlandske eller utenlandske minibanker. Som vi var inne på ligger valutapåslaget som regel på 1,75%, men noen tar opp til 2%. Dette er imidlertid ingen stor forskjell, og betyr lite.

Disse kredittkortene har lavest rente

Bestekredittkort har sammenlignet kredittkort og deres renter. Et godt råd her er å ikke se for mye på rentene, og heller fokuserer på formålet kredittkortet skal brukes til og aller helst betale tilbake før renter påløper. Her skal vi ta et eksempel: Instapay Mastercard har en relativt lav effektiv rente, men her får du imidlertid ingen rentefri periode. Derfor trenger ikke Instapay Mastercard være rett for deg.

Disse kredittkortene kommer med lavest effektiv rente:

- Instabank kredittkort – 21,66 %

- Re:member Gold Mastercard – 23,81 %

- Bank Norwegian – kortet – 24,4 %

- Ikano Visa Kredittkort – 24,55 %

- TF Bank Mastercard – 26,69%

Disse kredittkortene har høyeste effektiv rente

Her går det på samme premisser, ikke se deg blind på rentene. Det er flere kredittkort som har en høy effektiv rente, men som samtidig har flere gode rabatter og rentefri betalingsutsettelse på opptil 50 dager.

Et eksempel er Coop Mastercard. Dette kredittkortet har den høyeste renten i vår sammenligning, men her får du imidlertid kjøpeutbytte hos Coop, samt ekstra 1,5% medlemsbonus.

Dersom du klarer å betale regningen innen den rentefrie perioden er over så sitter du igjen med et rentefritt lån. Skal du heller dele opp betalingen kan det lønne seg å bruke et kredittkort som gir en lavere rente.

Disse kredittkortene har høyeste rente:

- Coop Mastercard – 25,1%

- Morrow Bank Mastercard – 28,77%

- Circle K Mastercard – 30,05%

Ulike typer gebyr ved kredittkort

Sammen med renten, som du må betale dersom du utsetter tilbakebetalingen til etter den rentefrie perioden, har kredittkort også forskjellige typer gebyrer. Et gebyr er som en avgift som må betales til banken for å få bruke kredittkortet.

Hvilke typer gebyrer, og hvor mye summen er på, varierer fra kredittkort til kredittkort. Dette er imidlertid de vanligste gebyrene:

- Årsgebyr – Dette er et årlig gebyr du betaler for å eie kortet.

- Inaktivitetsgebyr – Dette gebyret må betales dersom du ikke bruker kortet på over ett år.

- Papirfaktura – Må betales dersom du får tilsendt en faktura i posten.

- Bankuttak/Kontantuttak – Dette er et prosentsats eller minimumsgebyr du må betale for å ta ut penger.

- Betaling av regninger

- Valutapåslag

Disse er de vanligste gebyrene som påløpe i tillegg til rente når det kommer til ubetalte regninger. Igjen må det påpekes at hvilke gebyrer, og hvor store disse er, vil variere fra kort til kort.

Flere kredittkort er gratis å benytte og eie dersom du er varsom med bruken av kortet. Det er også viktig at du setter av penger til kredittkortregningen etter at du har benyttet kortet.

Slik får du et gebyrfritt kredittkort

Folk flest benytter kredittkort for å spare penger. Når du skal velge et kredittkort er det lurt å velge et kort som er fri for gebyrer. Det vil si at du ikke betaler etableringsgebyr, årsavgift, gebyr ved netthandel eller ved kjøp av varer og tjenester. Dersom du unngår å bruke kortet til å betale regninger, overføre penger eller ta ut kontanter vil kortet være gratis å eie.

Enkelte kredittkort har en årsavgift som kan være på alt mellom 50 kroner og 5000 kroner. Kredittkort med årsavgift har vanligvis ekstra fordeler for forbrukere som er veldig aktive. Dette kan innebære veldig lave renter, inngang til diverse flyplasslounger, eksklusive restauranter, nattklubber, konserter med mer.

Kredittkort og debetkort – hva er forskjellen?

Det finnes forskjellige typer kort som kan benyttes til finansiering av varer og tjenester, de vanligste er imidlertid debet- og kredittkort.

Litt informasjon om debetkort

Et debetkort er et vanlig bankkort. Dette kortet er tilknyttet bankkontoen din og pengene som trekkes går direkte fra kontoen.

Du har full kontroll over økonomien, og et debetkort krever lite disiplin.

Når du har brukt opp pengene som står på kontoen, vil ikke kortet funke før det er kommet inn penger igjen. De fleste debetkort er helt kostnadsfrie, men har heller ingen fordeler i form av rabatter eller lignende.

Debetkort er ofte utstedt av Visa.

Oppsummert om kredittkort

Et kredittkort er ikke direkte knyttet til noen konto. Pengene du bruker trekkes heller ikke fra kontoen din fortløpende. Du vil få en faktura en gang i måneden hvor du må betale tilbake pengene som du har brukt. Dersom du heller vil utsette tilbakebetalingen, vil det påløpe renter på beløpet du skylder.

Dette betyr at du må betale en prosentandel av beløpet for å, i praksis, låne pengene litt til.

Kredittkort er ofte utstedt av Mastercard, eksempelvis via DNB.

Kredittkort flest i Norge har en rentefri periode på mellom 30 og 60 dager. Betaler du regningen før perioden er over, slipper du å betale renter for pengene du har brukt.

Spørsmål og svar om kredittkort

Hva er et kredittkort?

Et kredittkort er et betalingskort som utestedes av en bank som lar deg bruke penger som et lån. Om du betaler ned kredittkortet før netbetalingstiden/forfalldato, er lånet i prinsippet helt gratis dersom kortet ikke har årsbegyrer.

Hva er det beste kredittkortet?

TF Bank Mastercard og Bank Norwegian kredittkort ble kåret til de beste kredittkortene i 2026 av vårt test-team. Disse kortene gir deg flest fordeler og har svært få kostnader.

Hva koster et kredittkort?

De aller fleste kredittkort er gratis og har ingen gebyr i utgangspunktet. Noen kredittkort har enkelte gebyr enten månedlig eller årlig. Eksempel på slike kort er fakturakort fra American Express.

Hvor mye må man ha i inntekt for å få kredittkort?

Inntektskrav for kredittkort varierer mye fra kort til kort. De fleste kredittkortene krever en minimum inntekt på mellom 50 000 og 100 000 kr. Det finnes også kredittkort som krever millionlønninger, eksempelvis DNB Saga og Private Banking. Vi har også sett kredittkort som krever så lite som 30 000 kr i årsinntekt.

Er reiseforsikring inkludert i alle kredittkort?

Nei. Et kredittkort gir ikke automatisk reiseforsikring. Men svært mange kredittkort inkluderer reiseforsikring med forbehold om at du bruker kredittkortet på mer enn 50% enn utgiftene relatert til reisen.

Når blir det renter på kredittkort?

Renter på kredittkort påløper KUN etter fakturaens forfallsdato. «Kreditt» betyr det samme som lån og gjeld, men lånet og rentene starter ikke om man betaler regningen innen forfallsdatoen.

Hvordan vet jeg at jeg har fått det beste kredittkortet?

Som denne nettsiden skriver mye om, så er det «beste mulige kredittkortet» helt avhengig av personlig preferanser. Noen kort gir mye cashback, noen kort gir mest mulig netthandelsrabatt, og andre kort gir mest mulig drivstoffrabatter. Men det er helt opp til hva du ønsker mest mulig ut av kredittkortet som er det «beste kortet» for deg. Se våre sider om hver enkelt fordelsløsning, og velg etter hva som er viktig for deg.

Hvorfor sammenligne kort på Beste-kredittkort.no?

På Beste-kredittkort.no gir vi en uavhengig og objektiv oversikt av kredittkort som finnes i Norge som norske statsborgere kan søke på. Vår jobb er å gi deg en så ryddig og enkel oversikt som mulig.

De nyeste artiklene

Visa og Mastercard med gebyr-endringer – Kan ramme norske forbrukere

Økning av kredittkortgebyrer i USA kan påvirke norske kredittkortholdere ved at man må betale mer for varer og tjenester ved bruk av kredittkort. Det er Wall Street Journal som avslører disse endringene. Ifølge avisen skal både Visa og Mastercard øke…

Stor økning i kredittkortgjeld som ikke blir betalt ved forfall: Slik er situasjonen i dag

I september reduserte norske forbrukere den samlede kredittkortgjelden med en halv milliard kroner, men samtidig ble 400 millioner rentebærende kreditt. Det bekymrer daglig leder i Norsk Gjeldsinformasjon. – Det er bekymringsfullt hvis trenden med økning av rentebærende kredittkortgjeld fortsetter, siden…

Søk om kredittkort hos flere tilbydere

Dersom du er myndig og har en fast inntekt er sjansene gode for at du blir tilbudt kredittkort. I dag er det stor konkurranse om kunder som er på leting etter et kredittkort, og kredittkortselskapene er svært offensive i sin markedsføring….

Vær obs på overtrekksgebyr på kredittkort

Kredittkort kommer med svært mange fordeler og rabatter, men man hører ikke like mye om hva som skjer hvis man skulle være så uheldig å overskride sin egen kredittramme. Dersom du overskrider kredittrammen din, fører dette til det som heter…

Denne siden er skrevet av

Morten Haugdahl Lie

Les biografienInnholdet på denne siden er skrevet av Morten Haugdahl Lie. Morten har 6 års erfaring innen journalistikk med spesialisering i bank -og finansprodukter. Vi skriver kun om banker og kredittselskaper som er regulert av Finanstilsynet.